机构盘点北京写字楼市场:企业对扩租计划仍谨慎观望

世邦魏理仕9日发布的《2023年北京房地产市场回顾与2024年展望》显示,北京写字楼市场去年新增供应多点开花,但需求来源更多为存量驱动。

报告显示,2023年第四季度,北京新增写字楼面积共计12.8万平方米,全年以73.5万平方米的总量,在近15年内排名年新增供应量第三。

因受企业整合、经营和租赁策略调整等因素所导致的面积缩减腾退的影响,2023年第四季度,北京写字楼净吸纳量环比回落至2.4万平方米。全年累计净吸纳量13.3万平方米,较2022年的低基数有所增长。市场格局两极分化体现了租户的升级需求:乙级写字楼净吸纳量连续第二年录得负值;而甲级写字楼市场成为需求主要释放地,全年净吸纳量达20.6万平方米。

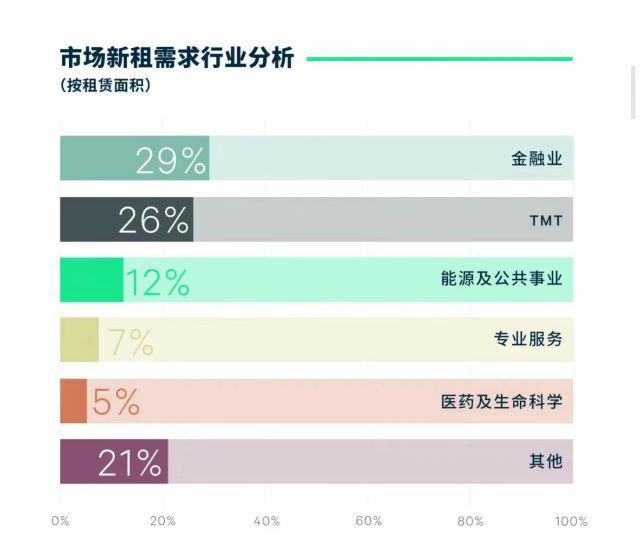

具体到行业来看,需求前三位的行业金融、TMT和能源,累计贡献全年新租需求的三分之二。需求来源进一步从增量驱动转变为存量驱动,甲级新增供应潮、现有优质楼宇可租面积增加以及租金回调,推动内资租户升级搬迁需求释放,全年搬迁在新租交易总面积中的占比高达61%,为历年最高,而企业在对扩租计划仍持谨慎观望态度。

图表来源:世邦魏理仕

供应多而需求较淡,致使北京写字楼市场整体空置率年末攀升至21.7%,为2009年末以来最高水平,甲乙级写字楼租金均面临较大下降压力。

世邦魏理仕华北区顾问及交易服务租户部负责人 袁慧表示,2024年,北京写字楼市场预计有三个新项目总量约24万平方米投放市场,较2023年有明显回落,也意味着本轮供应潮的结束,市场在供给侧和需求侧都将进入存量时代。

“租户和业主的租赁政策均需为之转变:对于租户来说,存量物业的选择比重增加意味着成本结构考量更加复杂,企业需将选址存量物业所特有的装修重置成本、因楼龄增长而增加的能源、设施损耗成本等,与租金成本一起综合权衡对比,以获得最优的办公场所解决方案;对于业主来说,一方面需要进一步从存量市场挖掘租户搬迁整合的机会,另一方面也要从在中国经济创新升级背景下崛起的战略新兴产业中挖掘需求增量。”袁慧称。

热门文章

福特电动车卖不动?只有一半汽车经纪明年想卖纯电动车

春节将至,河南致信返乡人员:期盼你们返乡创业就业,在外学到的知识带回来,献计献策!

新政落地后首周北京二手房日均成交量上涨11%

独行侠首节44分!兰德尔:欧文定下了基调 我们的防守没存在感

周口城投城市运营丨聚焦城市发展 彰显国企担当

东芝退市折射日企创新困局